La relación entre el riesgo y la vida cotidiana es inherente a nuestras actividades diarias, y puede manifestarse de diversas maneras en nuestro día a día: Desde cruzar una calle hasta practicar deportes, siempre y en todo momento enfrentamos riesgos potenciales para nuestra seguridad personal

Un área de especial interés en cuanto a riesgos cotidianos es el transporte, pues ya sea al conducir un automóvil, andar en bicicleta o caminar, siempre existe un riesgo asociado co la movilidad. Es por esto que una de las áreas de mayor interacción entre el mercado asegurador y los particulares es justamente el de los seguros automotrices, que extienden su cobertura a daños propios y la responsabilidad civil del conductor o propietario respecto de daños que puedan sufrir terceros.

Recientemente, y con el objetivo de transparentar el mercado de los seguros automotrices, el SERNAC realizó un ranking de reclamos vinculados a seguros automotrices, concluyendo que la negativa a pagar los siniestros asegurados es el motivo que concentra la mayoría de los casos, representando el 44% de los casi 3900 reclamos recibidos el primer semestre del año en curso. Siguen en orden de relevancia, reclamos por problemas contractuales (13%) y reclamos derivados de no reversa de cargos mal efectuados (5,2%). Con la información estadística disponible, el SERNAC elabora un ranking de reclamos.

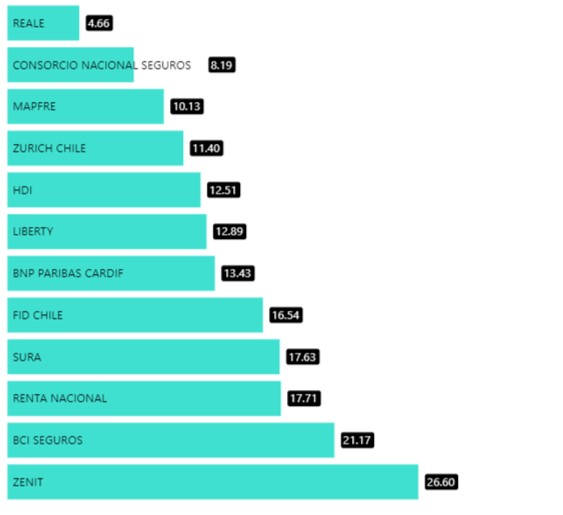

Considerando el tamaño de cada compañía de seguros, las empresas con mejor desempeño

fueron: Reale (4,6), Consorcio Nacional (8,2), y Mapfre (10,1).

Por su parte, las de desempeño más bajo fueron Zenit (26,6 puntos), BCI Seguros Generales

(21,2), y Renta Nacional (17,7).

Es muy habitual que se entienda que un seguro cubre pérdidas a todo evento, y muchas particularidades propias de la determinación de los hechos que motivaron un siniestro y sus pérdidas terminan siendo causales de rechazo que son mal percibidas por los asegurados y beneficiarios, en tanto consumidores de productos financieros. En esto es clave que el asegurador fomente instancias de educación financiera pues sólo de esa forma se pueden lograr sinergias entre los intereses de los aseguradores y los asegurados que fomenten la confianza a la hora de contratar seguros.

Cuando hablamos de confianza en la contratación de seguros estamos haciendo referencia a un pilar crítico desde la perspectiva de la reputación corporativa de las compañías de seguros. La reputación corporativa se refiere a la percepción general que tiene el público, los clientes, los empleados y otros stakeholders (partes interesadas) sobre una empresa, y se traduce en la imagen y la evaluación acumulativa de cómo una organización es vista en términos de integridad, ética empresarial, calidad de productos o servicios, responsabilidad

social y relaciones con empleados, entre otros múltiples aspectos relevantes.

La reputación corporativa no es simplemente una cuestión de la calidad de los productos o servicios que ofrece una empresa, sino que también abarca cómo se comporta la empresa en sus interacciones con la sociedad, cómo gestiona las crisis, cómo trata a sus empleados, cómo contribuye a la comunidad, cómo se posiciona en el mercado y, por supuesto, cómo responde al cliente al momento en que este último busca hacer valer condiciones contratadas, tales como la pretensión indemnizatoria en un seguro automotriz.

La percepción crítica de los asegurados respecto de la operatividad de sus seguros tienimpacto directo en cómo perciben, finalmente, a la compañía de seguros.

El estudio ICREO Opinión Pública 2023, desarrollado por la consultora Almabrands en conjunto con la Escuela de Comunicaciones de la Universidad del Desarrollo , presentó en su novena edición un interesante estudio en donde analizan múltiples dimensiones de la confianza corporativa. Este estudio se realizó sobre la basa de 2991 encuestados respecto de 350 marcas distribuidas en 51 categorías de negocios distintas.

El estudio concluye que un 79% de los encuestados califica en nota roja (de 1 a 4, en escala máxima de 7 puntos) a las Compañías de Seguros, encontrándose dentro del grupo de instituciones financieras peor evaluadas, sólo superadas por las AFPs e ISAPRES. Las Compañías de Seguros son instituciones financieras esenciales en la administración de riesgos sociales, y mejorar su reputación corporativa de una compañía de seguros implicaun enfoque integral que abarque varios aspectos de la operación y la interacción sus los stakeholders. Creemos que uno de los factores claves que deben ser potenciales es el de la transparencia y comunicación clara, lo que se puede lograr proporcionando información clara y transparente sobre tus productos, términos de pólizas y procesos, particularmente la liquidación de pérdidas, además de mantener una comunicación abierta sobre los desafíos y crisis, mostrando cómo la empresa los aborda y resuelve.

Lo anterior debe ser complementado con fomentar canales de interacción centrados en la calidad de servicio al cliente, lo que implica mejorar la calidad del servicio al cliente, brindando respuestas rápidas, soluciones efectivas y un trato amigable; e implementar sistemas de retroalimentación para entender y abordar las preocupaciones de los clientes.

Otros factores que pueden mejorar los indicadores de confianza y reputación corporativa vienen dados por potenciar la educación financiera, mejorar canales de gestión de crisis o conflictos con los asegurados, fomentar instancias de adaptabilidad a situaciones particulares de asegurados, entre otros mecanismos que sin dudas aportarán a disminuir los reclamos contra la industria aseguradora en general.

Si requiere mayores antecedentes: www.contreraslex.cl o al mail seguros@contreraslex.cl

*El presente documento no constituye asesoría legal y es meramente informativo.

**Queda prohibida la alteración o modificación del documento sin autorización de Contreras & Cía.

Abogados.